北京时间周四(12月14日)凌晨3:00,美联储FOMC将公布最新的利率决议,这也是年内的最后一次利率决议,同时还会公布季度经济展望报告。半个小时后,美联储主席鲍威尔将召开货币政策新闻发布会。

美联储决议前瞻:2023收官之战 明年利率变动前景为关键!

由于市场普遍相信美联储今晚将连续第三次会议保持利率不变,市场人士的关注重点转移到了美联储未来利率变动的前景上,即会与政策声明一同公布的点阵图和经济预测摘要。

回首过往,美联储上一次加息还要追溯到今年7月份。自那以后,稳步回落的美国通胀数据和呈现降温迹象的劳动力市场指标没有再给美联储官员提供采取进一步加息行动的理由,不少美联储官员捍卫加息的口风也出现了明显动摇。

对一直在与高通胀作斗争的美联储而言,目前无疑处于一个关键的十字路口:是继续坚持不排除加息的可能,还是结束激进的紧缩周期,为迎接降息做准备。

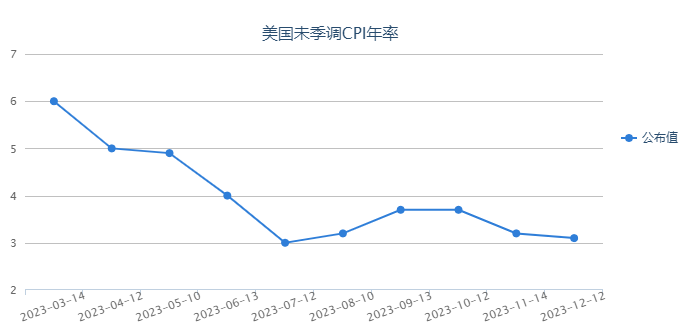

从数据来看,周二(12月12日)晚间美国劳工统计局公布的数据显示,美国11月CPI同比上涨3.1%,较10月3.2%的增幅放缓,符合预期;不过,11月CPI环比增速升至0.1%,高于前值和预期的0%。核心通胀在11月同比增长4%,与前值和预期持平,是美联储2%目标水平的两倍。11月核心CPI环比增速则从0.2%回升至0.3%,符合预期。

惠誉评级美国经济主管表示,11月的通胀数据为美联储的论调提供了一些理由,即在2024年3月降息仍然为时过早。此外,美联储离核心服务通胀持续下行这一目标依然较远。也就是说,虽然通胀的整体趋势令人鼓舞,但细节会让市场产生一些疑虑。

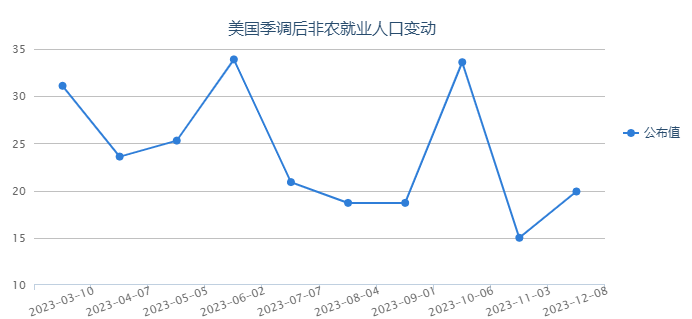

除CPI数据外,11月的新增非农就业数据也显示出通胀的顽固。美国劳工统计局公布的数据显示,美国11月非农就业人口增加19.9万人,高于普遍预期的18.5万人,远高于前值的15万人。美国11月失业率意外降至3.7%,超出预期的3.9%,也较10月的3.9%有所下滑。

面对仍在回落但较为顽固的通胀,各机构认为,美联储在今夜政策声明中可能会有一些措辞调整。例如,美国银行认为,美联储可能会放弃“进一步收紧政策”的说法,而只是表示致力于将通胀率回落至2%。

威尔明顿信托公司首席经济学家预计,美联储将暗示加息可能已达到顶峰。并用一些隐晦的语言表明政策已经达到了一定程度的限制性,继而转向高利率将持续多久的问题。

点阵图方面,市场的最大问题是,美联储激进的紧缩周期是否真的已经结束,以及美联储是否会在明年降息。如果美联储对即将到来的降息表示赞同,美联储官员各自预测的利率数值将很好地体现出来。

市场预计,美联储官员最新对明年底利率的预测会较9月点阵图出现下移,当时美联储官员对明年的利率预估中值为5.1%,该预测是基于今年还会再加息一次来判断的。点阵图对明年降息幅度的判断将会影响市场判断美联储鹰鸽程度,彭博跨资产策略师指出,在加息已经结束的情况下,美联储将明年降息次数增加至3次将是鸽派情景,中性情景是降息2次;鹰派情景则是仅降息1次。

经济展望报告方面,今年9月,美联储的经济预测摘要预计,美国GDP增长将放缓,失业率将小幅上升,到2026年,通胀将逐渐回到美联储的目标水平。由于近期美国经济数据的表现整体良莠不齐,业内预计,这些数字可能会被进一步修正,但不会有太大变化。