下图显示了从 1980 年开始一直持续到 2020 年 8 月的金价与圣路易斯联储调整后货币基础的比率……

1980-2020 年黄金与货币基础比率

可以看出,在这四个十年的时间里,该比率已从 5 降至不足 0.5。

下面是第二张图表,突出显示了从 2008 年开始的时期(参见上图中比率的峰值)并持续到 2020 年 8 月……

2008-2020年黄金与货币基础比率

2008年之后,该比率急剧下降,直到2015年底,降至0.26的低点。2016-20 年金价翻倍,达到 1980 年峰值的三倍多,之后该比率为 0.41,比 1980 年低了近 92%。

很明显,自 1971-80 年最初的追赶期达到顶峰以来,金价继续越来越少地反映越来越严重的通货膨胀的影响。

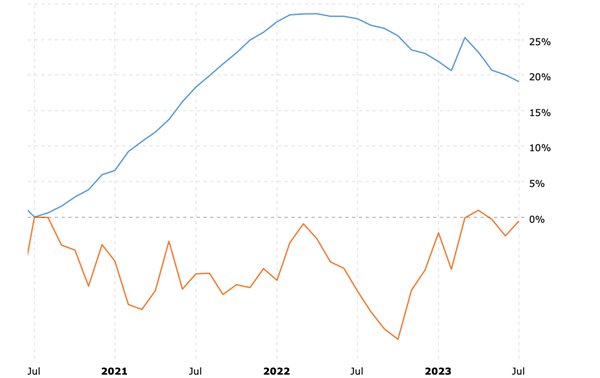

美联储资产负债表与黄金价格

货币基础大致与美联储资产负债表的规模相匹配。下图显示了自 2020 年以来美联储资产负债表规模相对于金价的增长情况……

2020-2023 年美联储资产负债表与黄金价格

该图表比较了 2020 年美联储资产负债表(美国国债和机构 MBS)与金价的月度百分比增长。

2020年以来,黄金与基础货币比率下降的趋势持续且加速。

黄金价格与 2020 年相比保持或接近相同价格,而美联储资产负债表规模增加了 20%。

要点和注意事项

为什么金价与基础货币(流通或储备货币总量)的比率持续下降?随着时间的推移,它不应该变得更高吗?或者至少保持稳定?

虽然预期黄金与货币基础比率稳定或更高似乎是合乎逻辑的,但这种预期是基于这样的假设:金价上涨反映了基础货币的增加。

事实并非如此,黄金价格反映了美元购买力已经发生的实际损失。

美元购买力的丧失是由于货币和信贷供应量的不断扩张导致所有流通货币贬值的结果;即基础货币。

此外,重要的是要知道,美元购买力的损失程度与基础货币的增长规模不成比例,并且是不可预测的。